大学資金と家のリフォームが重なって家計が苦しい!教育ローンがリフォームローンとセットで金利が安くなった話

mayuko

LIfe Mucode

最近何かと耳にする「新NISA」、ちまたではお金が増えるとか、利息が付かない銀行に貯金するよりもお得だとか言う話がちらほら。

しかし、「新NISAが主婦である自分に関係あるのかどうかわからない」

「専業主婦だし収入がないから新NISAを始めることができないのでは?」とお考えではないでしょうか?

とはいえ、夫の扶養で生活していても自分自身の資産を持つことに魅力も感じてしまうのも事実。

わたし、専業主婦だし。

収入ないから自分の資産なんて夢のまた夢。。。

結論からお話ししますと、新NISAは専業主婦でも始めることができます。

そこで、今回は2024年からの新しい「新NISA」について見ていきましょう。

先ほどもお伝えしましたが、新NISAは専業主婦でもはじめることができます。

新NISAの対象年齢が18歳以上となっているので、ほとんどの主婦の方が可能となっています。

新NISAのポイントは以下の通りです。

| 積み立て投資枠 | 成長投資枠 | |

| 非課税保有期間 | 無制限 | 無制限 |

| 制度(口座開設期間) | 恒久化 | 恒久化 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円 | 1,800万円 1,200万円(内数) |

| 投資対象商品 | 長期の積み立て・分散投資に適した一定の投資信託 (金融庁の基準を満たした投資信託に限定) | 上場株式 投資信託等 |

| 対象年齢 | 18歳以上 | 18歳以上 |

一般的に主婦に収入があると、夫の扶養から外されてしまうことがありますが、心配いりません。

たとえ主婦が新NISAを運用して利益が出て、お金を稼いだとしても夫の扶養でいられるのです。

なぜなら、NISAの利益による収入は「非課税所得」となるため世帯主の所得に計上されないからです。

また新NISAを運用して得た利益は非課税のため確定申告の必要もないんです。

収入がないからと言って専業主婦の方が新NISAをあきらめる必要はありません。

新NISAは夫の収入を資金にして投資することもできるのです。

なんとも、驚くかもしれませんが、夫のお金を使って妻名義の口座で運用しても良いのです!

ただし扱う金額によっては夫からの贈与ということで贈与税がかかる場合があります。

贈与税の基礎控除額は110万円となっています。

ですので、夫から110万円以上の資金をいただいて新NISAを運用した場合贈与税がかかってしまいます。

| 課税価格 | 税率 | 控除 |

|---|---|---|

| 110万円以下 | 贈与税なし | ー |

| 200万円以下 | 10% | ー |

| 400万円以下 | 15% | 10万 |

| 600万円以下 | 20% | 30万 |

110万円÷12か月=91,666円….

月々9万円以下の投資なら贈与税は問題ない!

これまでのお話で主婦の方は新NISAをすることができることはご理解いただけたと思います。

しかし、家計を預かっている立場からしてお金の管理は慎重にしたいところですよね。

そこで家計を管理する主婦が新NISAをはじめるメリットとデメリットについてお話していきます。

主婦が新NISAをはじめるメリットを3つ紹介します。

先ほどご紹介した表の一部になりますが、こちらを見てください。

| 積み立て投資枠 | 成長投資枠 | |

| 年間投資枠 | 120万円 | 240万円 |

新NISAの一年間に投資してよい額は120万円+240万円=360万円。

こちらを夫婦二人であわせれば年間投資枠は2倍の720万円となり、より多くの投資をすることができるようになります。

通常の投資では、利益に対して約20%の税金がかかってしまうので、新NISAの非課税制度の恩恵をより多く受けることができるのです。

普通の投資をするよりも、夫婦で新NISAをした方が利益が出た時の税金対策となります。

子供の学習費用や塾代、習い事など教育にかかるお金はいろいろですよね。

パートで少しでも子供にかかるお金の足しになればと、仕事に家事と忙しい思いをしている主婦の方もたくさんおられると思います。

さらに一番お金がかかるのが大学費用です。

私も経験しましたが、習い事や塾代など比べ物にならないぐらいかかります。

高校3年生の秋ごろからでしょうか、大学入学が決まると数十万単位で必要経費がかり、入学金や授業料の支払いで100万円~お金の準備が必要になります。

このことについては別の記事で詳しく書いていきますね♪

我が家は自宅通学ですが、遠い地方の大学なら生活費も大きな負担になります。。。

教育資金の備えとして考えられるのは学資保険や貯金もありますが新NISAを活用してみるのも一つの方法です。

証券会社によってはクレジットカードで投資をするとポイントが付いてきます。

選んだ証券会社やカードの種類にもよりますが0.5%から1%のポイント還元があります。

年間に投資する額も多額になるので、クレジットカードのポイントも何気にたまっていたりしするのは嬉しいですね。

| 証券会社 | ポイント還元率 |

|---|---|

| SBI証券 | 0.5%~5% |

| 楽天証券 | 0.5%~1% |

| マネックス証券 | 1.1% |

| au カブコム証券 | 1% |

これまでお伝えした通り新NISAはメリットが沢山ありますが、デメリットもあるので注意して取り組んでいきましょう。

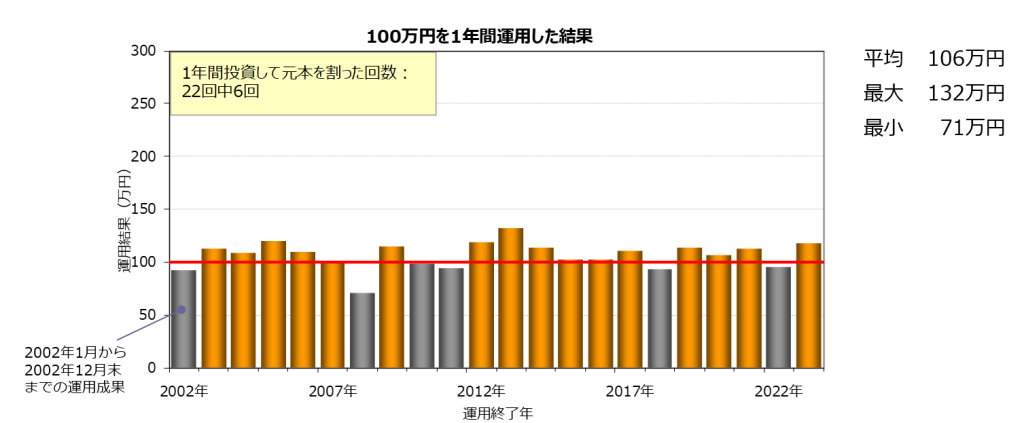

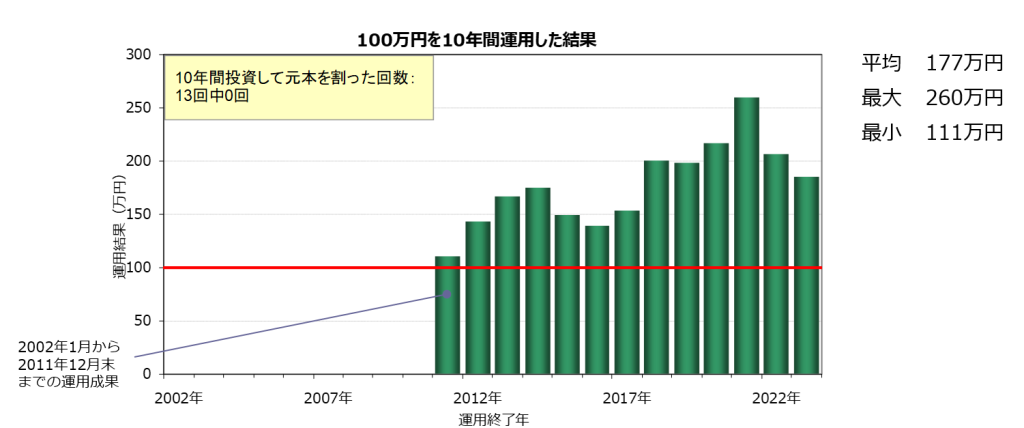

新NISAは貯金と違って投資なので、どうしても元本割れする可能性があるということを忘れてはいけません。

しかし、過去の実績から投資期間がが10年以上だと元本割れをしなかったというデータがあります。

100万円を1年間投資して運用した場合は、リターンが元本よりも低くなってしまっている。

100万円を10年間投資を続けた場合は、利益と損益が相殺されて、リターンが元本より低くなったことはない。

長期的に投資を続けると元本割れするリスクが減るのね

新NISAではリスクが比較的低い投資信託に投資できるつみたて投資枠があります。

このつみたて投資枠で扱う商品は、金融庁の決められた基準をもとにした投資信託でありリスクの少ない信頼できるものです。

しかし、この投資できる商品がネット証券や証券会社、銀行などによって取り扱い銘柄数や種類に違いがあります。

選ぶ銘柄によってリスクやリターンに違いが出てくるので、新NISAの口座開設にはよく比較検討して選ばなくてはいけません。

さて、これまで主婦でも新NISAを始られることについて紹介してきました。

新NISAの口座は一人につき一つしか開設できません。

それゆえに、新NISAをはじめる口座選びは慎重に考えたいところですよね。

まず、新NISA口座を選ぶにあたって、知っておいたほうが良い3つの心得について紹介します。

先ほどもお伝えしましたが、新NISA口座は一人につき一つしか開設できません。

それ故に口座を開設するところがどのような商品を取り扱っているかは、口座を選ぶときの重要なポイントになります。

せっかく色々考えて投資先を決めたのに、開設した口座では投資ができないということになりかねません。

ネット証券

| ネット証券 | 積み立て投資枠 | 成長投資枠 |

|---|---|---|

| SBI証券 | 248本 | 1237本 |

| 楽天証券 | 239本 | 1,256本 |

| マネックス証券 | 233本 | 1,174本 |

| au カブコム証券 | 236本 | 1,119本 |

総合証券

| 総合証券 | 積み立て投資枠 | 成長投資枠 |

|---|---|---|

| 大和証券 | 36本 | 191本 |

| 野村証券 | 20本 | 421本 |

| みずほ証券 | 12本 | 69本 |

銀行

| 銀行 | 積み立て投資枠 | 成長投資枠 |

|---|---|---|

| みずほ銀行 | 14本 | 123本 |

| 三井住友銀行 | 4本 | 95本 |

| ゆうちょ銀行 | 15本 | 61本 |

| りそな銀行 | 13本 | 94本 |

主な取扱商品数はネット証券が一番数が多く種類が豊富にあります。

また証券会社や銀行では店舗で対面で直接投資の相談ができるというメリットもあります。

新NISAを始めると自分が投資したい株や、投資信託を見つけることもあるかともいます。

そんな時のために取扱商品が多い証券会社を選択しておくと、希望の投資先を選ぶこともできるでしょう。

取り扱っている商品数は、ネット証券が一番多いのね

新NISAをはじめると、投資信託の購入や株の売買などに「取引手数料」が発生してきます。

このような手数料も「ちりつも」で回数を重ねると負担になってくることも。

この「取引手数料」は会社によって有料や無料などの違いがあるのでしっかり見ていくことが必要です。

| ネット証券 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| SBI証券 | 0円 | 0円 |

| 楽天証券 | 0円 | 0円 |

| マネックス証券 | 0円 | 0円 |

| au カブコム証券 | 0円 | 0円 |

| 総合証券 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 大和証券 | 0円 | 有料 |

| みずほ証券 | 0円 | 有料 |

| 野村証券 | 0円 | 有料 |

手数料は総合証券よりもネット証券の方が無料で安い!

新NISAには主婦に嬉しいポイントサービスがあります。

ポイントサービスのある口座を選べば、保有する投資信託の残高に応じてポイントがたまるサービスなどがあります。

さらに、お買い物でためたポイントを投資に活用することもできるのです。

例えばドコモやauの携帯ユーザーであれば、マネックス証券(NTTドコモグループ)のdポイントや、auかぷコム証券のPontaポイントなどが貯まります。

| ネット証券 | 投資保有ポイント | クレカ積立手数料 | メリット |

|---|---|---|---|

| SBI証券 | Ⅴポイント | 0円 | 三井住友カードでお得 |

| 楽天証券 | 楽天ポイント | 0円 | 楽天会員 |

| マネックス証券 | dポイント | 0円 | ドコモユーザー |

| au カブコム証券 | Pontaポイント | 0円 | auユーザー |

普段のお買い物にカードを利用することが多いと思いますが、新NISAの口座もクレカ積み立てができるところを選ぶとポイントが貯まりやすくておススメです。

食費や生活費などを同じカードでまとめればポイントもたまりやすく、さらに投資にもかつようできるのが嬉しいですよね。

クレカ積み立てができて、お得なポイントもあるおススメのネット証券を紹介します。

ネット証券はポイントサービスがあるのね!

普段から、お買い物などで楽天を使ってるという楽天会員の方におすすめなのが楽天証券です。

楽天ポイントが貯まる

楽天カードで積み立てをすることができ、最大1%の楽天ポイントがつきます。

さらに対象の銘柄を選ぶと保有残高に応じたポイントが付くことも。

マネー本を無料で読める

また、新NISAを始めると投資のことを勉強したくなると思います。

楽天証券では楽天の電子書籍サービスのRakuten Koboを無料で読むことができます。

楽天ポイントを使って100円から投資できる

まだ、投資初心者でいきなり新NISAをはじめるのは不安という方に、今持っている楽天ポイントを使って100円から投資できます。

いきなり、現金では不安という方は楽天ポイントから初めてなれたら本格的に投資を始めるのもいいかもしれません。

SBI証券は、普段のお買い物やメインのカードを三井住友カードを利用している三井住友カード会員の方におススメです。

選べるポイントサービス

SBI証券証券ではVポイントが貯まる三井住友カード会員の方にメリットがあります。

三井住友カードでクレカ積み立てをするとVポイントが貯まり、このVポイントはPontaポイント・dポイント・PayPayポイント・JALマイルに変更することもできます。

目的によってポイントを選べるのは嬉しいですね。

クレカ積み立てでお得なポイント率

SBI証券は三井住友カードでクレカ積み立てができますが、カードの種類によってたまるポイントもお得になってきます。

ネット証券最大手の証券会社

SBI証券は豊富な取扱商品があり、さらに取引手数料が無料と、新NISAをはじめるには安心のネット証券です。

また、オンラインでの取引に慣れている若い世代の契約数が多くネット証券の中でも上位の口座登録数なのです。

マックス証券はNTTドコモグループの強みを生かした、dカード積み立てができるのでドコモユーザーにお得なメリットがあります。

スマホがドコモの人におすすめ

スマホがドコモの人は、新NISAでdカード積み立てができるので、dポイントが還元などのお得なサービスを受けることができます。

新NISA積み立てだけでなく、投資信託保有に応じたdポイント還元などもあり、ドコモユーザーならポイントが貯まりやすくてお得です。

マネックスカードでさらにポイント還元

投資積み立てをマネックスカードで決済すると最大1.1%のポイント還元が受けられるほか、さらにお得になるポイント還元キャンペーンなども行っています。

キャンペーンを狙ってさらにお得にポイントを貯めるのも良いのではないでしょうか。

ポイントはいろいろ活用できる

貯まったポイントは「マネックスポイント投資」で投資信託を購入することができ、さらにPontaポイントやdポイントなどに交換してショッピングに利用することもできます。

| dポイント | アマゾンギフトカード | nanaco |

| waon point | T-point | Ponta |

| JAL | ANA |

auカプコム証券はPontaポイントが使えて、スマホがauの人にはお得なサービスがあります。

スマホがauの人はお得に

スマホをauにしている方は、auカプコム証券を利用するとPontaポイントが貯まるサービスがあります。

投資信託をau Payカードで積み立てすると、積立額に応じて1.0%のPontaポイントが付与されます。

さらに投資信託の保有残高に対してもPontaポイントでポイント還元してもらえるのでお得にポイントを活用することができます。

信用格付けが「AA」

auカプコム証券は信用格付けも優秀です。

格付け投資情報センターR&Iによる格付けで、信用が高いという評価の「AA」の格付けがついています。

この格付けは証券会社の中でも最上位のクラスで信用が高いということを証明しています。

取り扱い銘柄が多く手数料が無料

ネット証券であるauカプコム証券は、取り扱っている銘柄数も多数あります。

さらに、取引手数料が無料なので新NISAをはじめるには安心できます。

今回は専業主婦でも新NISAを始めるられることについて紹介してきました。

夫の収入で生活している専業主婦にとっては、新NISAで自分の資産を作れることはとても大きな魅力ではないでしょうか。

さらに、日々の生活費にプラスしてお得になるポイントサービスがあるネット証券は資産を増やすという目的と、お得にサービスを利用できるというメリットがあり専業業主婦におススメです。

長期的にコツコツと資産を増やす新NISAは日々の家計を支える主婦に向いているともいてます。